พิธีการนำเข้าทางบก

พิธีการศุลกากรนำของเข้าทางบก

Key Takeaways

- ด่านแรกคือ Car Manifest : เมื่อยานพาหนะขนส่งสินค้ามาถึงด่านพรมแดนทางบก ผู้ควบคุมต้องยื่นบัญชีสินค้าทางบก (แบบ ศบ.1) ผ่านระบบอิเล็กทรอนิกส์ เพื่อรับเลข Received Control Number มาแสดงต่อเจ้าหน้าที่ก่อนเคลื่อนย้ายรถไปยังด่านศุลกากร

- ใบขนสินค้าและการตัดบัญชี : การนำเข้าสินค้าทั่วไปต้องใช้ใบขนสินค้าขาเข้า (กศก. 99/1) โดยระบบคอมพิวเตอร์ของกรมศุลกากรจะทำการตรวจสอบและตัดบัญชีสินค้าทางบก (Car Manifest) ควบคู่กันโดยอัตโนมัติก่อนออกเลขที่ใบขนสินค้า

- 4 ช่องทางการส่งข้อมูล : ผู้นำเข้าสามารถเลือกส่งข้อมูลใบขนสินค้าได้ตามความสะดวก ทั้งการส่งด้วยตนเอง ส่งผ่านตัวแทนออกของ (Customs Broker) ส่งผ่านเคาน์เตอร์บริการ หรือยื่นแบบเอกสารพร้อมใบนำคีย์ ณ ด่านศุลกากร

- ระบบชำระภาษีอากรที่หลากหลาย : นอกจากการชำระด้วยตนเองที่หน่วยรับชำระเงินของกรมศุลกากรแล้ว ยังสามารถชำระผ่านระบบออนไลน์ e-Payment (ตัดบัญชีธนาคารอัตโนมัติ) หรือ e-Bill Payment (สแกน QR Code / Bar Code ผ่านโมบายแบงก์กิ้ง หรือเคาน์เตอร์เซอร์วิสใน 7-11 และบิ๊กซี)

- เกณฑ์การตรวจปล่อยสินค้า : กรมศุลกากรใช้ระบบวิเคราะห์ความเสี่ยงแบ่งประเภทใบขนสินค้าเป็น 3 กลุ่ม เพื่อสั่งการตรวจ ได้แก่ Green Line (ยกเว้นการตรวจ รับของได้ทันที), Red Line (ให้เปิดตรวจสินค้า) และ Yellow Line (ให้พบเจ้าหน้าที่เพื่อเช็กเงื่อนไขยกเว้นใบอนุญาต)

1. การรายงานยานพาหนะเข้าและการยื่นบัญชีสินค้าทางบก (Car Manifest)

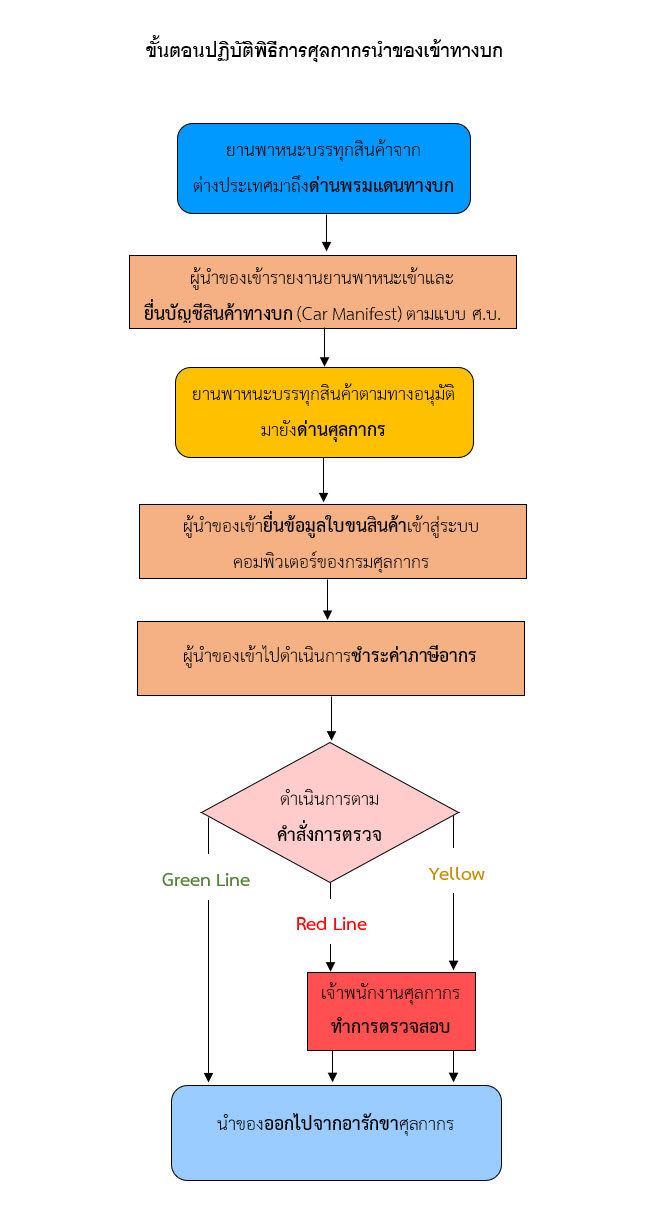

ผู้รับผิดชอบควบคุมการขนส่งสินค้ามีหน้าที่รายงานยานพาหนะเข้าและยื่นบัญชีสินค้าทางบก (Car Manifest) ตามแบบ ศบ.1 เมื่อยานพาหนะจากต่างประเทศมาถึงด่านพรมแดนทางบก โดยการส่งข้อมูลในรูปแบบอิเล็กทรอนิกส์มายังระบบคอมพิวเตอร์ของกรมศุลกากร เมื่อระบบคอมพิวเตอร์ของกรมฯ ได้รับข้อมูลและทำการตรวจสอบความถูกต้องเรียบร้อยแล้ว ต่อมาระบบฯ ทำการออกเลขที่รับรายงานยานพาหนะ (Received Control Number) ให้แก่ผู้รับผิดชอบการขนส่งเพื่อนำมาแสดงต่อพนักงานศุลกากร ณ ด่านพรมแดนทางบกที่ได้มาถึง เจ้าพนักงานศุลกากรตรวจสอบข้อมูลเพื่ออนุญาตให้ควบคุมยานพาหนะไปยังด่านศุลกากรเพื่อปฏิบัติพิธีการยื่นใบขนสินค้าขาเข้าต่อไป

กรณีผู้รับผิดชอบการขนส่งสินค้า ไม่สามารถส่งข้อมูลทางอิเล็กทรอนิกส์เองได้ ให้กรอกรายละเอียดในรายงานยานพาหนะเข้าและบัญชีสินค้าทางบก (Car Manifest) ตามแบบ ศบ.1 ให้ครบถ้วน นำมายื่นแบบศบ.1 ต่อพนักงานศุลกากรประจำด่านพรมแดนเพื่อตรวจสอบและส่งข้อมูลเข้าระบบคอมพิวเตอร์ของกรมฯ เพื่อออกเลขที่รับรายงานยานพาหนะ (Received Control Number) ก่อนอนุญาตให้ควบคุมยานพาหนะไปยังด่านศุลกากร

2. การยื่นใบขนสินค้าขาเข้า

เมื่อยานพาหนะที่บรรทุกสินค้าได้ผ่านด่านพรมแดนมายังด่านศุลกากร ในกรณีที่เป็นสินค้าทั่วไป ผู้นำของเข้าจะต้องจัดทำ “ใบขนสินค้าขาเข้าพร้อมแบบแสดงรายการภาษีสรรพสามิตและภาษีมูลค่าเพิ่ม (กศก. 99/1 )” ตามมาตรฐานและรูปแบบที่กรมศุลกากรกำหนด โดยส่งข้อมูลใบขนสินค้าในรูปแบบอิเล็กทรอนิกส์มายังระบบคอมพิวเตอร์ของกรมศุลกากร เมื่อระบบคอมพิวเตอร์ของกรมฯ ได้รับข้อมูลแล้วจะทำการตรวจสอบและตัดบัญชีสินค้าทางบก (Car Manifest) หากพบว่าข้อมูลถูกต้องตามมาตรฐานและรูปแบบที่กำหนด ระบบคอมพิวเตอร์จะตอบกลับและออกเลขที่ใบขนสินค้าขาเข้าเพื่อให้ผู้นำของเข้าไปดำเนินการชำระภาษีอากรและรอรับการตรวจปล่อยออกจากอารักขาศุลกากรต่อไป

2.1 ข้อมูลที่ควรจัดเตรียมเพื่อใช้ประกอบการยื่นใบขนสินค้าขาเข้า

- บัญชีราคาสินค้า (Invoice)

- บัญชีรายละเอียดบรรจุหีบห่อ (Packing List)

- ใบตราส่งสินค้า (Bill of Lading)

- ใบแจ้งยอดเบี้ยประกัน (Insurance Premium Invoice)

- ใบอนุญาตหรือหนังสืออนุญาต กรณีเป็นของต้องกำกัดหรือสินค้าที่ต้องควบคุมการนำเข้า

- หนังสือรับรองถิ่นกำเนิดสินค้า (Certificate of Origin) (กรณีขอลดอัตราอากร)

- เอกสารอื่น ๆ เช่น เอกสารแสดงส่วนผสม คุณลักษณะและการใช้งานของสินค้า เป็นต้น

2.2 วิธีการส่งข้อมูลใบขนสินค้าขาเข้ามายังระบบคอมพิวเตอร์ของกรมศุลกากร สามารถทำได้ 4 ช่องทางดังนี้

- ผู้นำของเข้าส่งข้อมูลใบขนสินค้าขาเข้าด้วยตนเอง โดยจะต้องลงทะเบียนเป็นผู้ผ่านพิธีการศุลกากรหรือดำเนินพิธีการศุลกากรกับกรมศุลกากรก่อน

- ผู้นำของเข้ามอบหมายให้ตัวแทนออกของ (Customs Broker) เป็นผู้ส่งข้อมูลแทน

- ผู้นำของเข้าให้เคาน์เตอร์บริการ (Service Counter) เป็นผู้ส่งข้อมูล

- ผู้นำของเข้ายื่นใบขนสินค้าขาเข้าในรูปแบบเอกสาร พร้อมทั้งแบบรายละเอียดข้อมูลใบขนสินค้าขาเข้า (ใบนําคีย์) ณ ด่านศุลกากรที่นำเข้า

3. การชำระค่าภาษีอากร

เมื่อผู้นำของเข้าได้ยื่นข้อมูลใบขนสินค้าเข้าสู่ระบบคอมพิวเตอร์ของกรมศุลกากรและได้รับการตอบกลับเลขที่ใบขนสินค้าแล้ว ผู้นำของเข้าจะต้องดำเนินการชำระค่าภาษีอากร (ถ้ามี) และค่าธรรมเนียมศุลกากรให้แล้วเสร็จก่อนไปดำเนินการรับการตรวจปล่อยของออกจากอารักขาศุลกากร โดยผู้นำของเข้าสามารถชำระค่าภาษีอากรและค่าธรรมเนียมศุลกากรได้ 3 ช่องทางดังต่อไปนี้

- 3.1 ชำระด้วยตนเองที่หน่วยรับชำระเงินทุกแห่งของกรมศุลกากร ทั้งในรูปแบบเงินสด บัตรภาษี บัตรเดบิต บัตรเครดิต และเช็คของผู้ประกอบการที่มีธนาคารค้ำประกันและได้รับอนุมัติจากกรมศุลกากร

- 3.2 ชำระในระบบ e-Payment คือ การชำระเงินค่าภาษีอากรพร้อมกับการส่งข้อมูลใบขนสินค้า โดยการตัดยอดบัญชีธนาคารของผู้นำของเข้าตามที่ได้แจ้งไว้กับกรมศุลกากร

- 3.3 ชำระในระบบ e-Bill Payment คือ การใช้เอกสารของกรมศุลกากร (เช่น ใบขนสินค้า ใบสั่งเก็บ)ซึ่งมี QR Code หรือ Bar Code หรือเลขอ้างอิงตามที่ปรากฏในเอกสารนั้น ไปชำระ ณ เคาน์เตอร์ของธนาคาร หรือ Internet Banking หรือ ATM หรือช่องทางการรับชำระเงินอื่น ๆ ของธนาคาร หรือ ผ่านตัวแทนรับชำระเงินที่ทำความตกลงกับกรมศุลกากร ได้แก่ เคาน์เตอร์เซอร์วิสของ 7-11 และ บิ๊กซี

4. การตรวจปล่อยของออกไปจากอารักขาศุลกากร

เมื่อผู้นำของเข้าได้ยื่นใบขนสินค้าพร้อมชำระค่าภาษีอากรเป็นที่เรียบร้อยแล้ว ระบบคอมพิวเตอร์ของกรมศุลกากรจะทำการวิเคราะห์ความเสี่ยงจากข้อมูลในใบขนสินค้าดังกล่าว แล้วแจ้งคำสั่งการตรวจให้ผู้นำของเข้าทราบเพื่อดำเนินการตามคำสั่งการตรวจต่อไป เช่น

- 4.1 กรณีมีคำสั่ง “ยกเว้นการตรวจ (Green Line)” ผู้นำของเข้าสามารถไปติดต่อเจ้าพนักงานศุลกากรเพื่อนำของออกจากอารักขาได้ทันที

- 4.2 กรณีมีคำสั่ง “ให้เปิดตรวจ (Red Line)” ผู้นำของเข้าต้องติดต่อเจ้าพนักงานศุลกากรเพื่อทำการตรวจสอบของก่อนนำของไปจากอารักขา

- 4.3 กรณีมีคำสั่ง “ให้พบพนักงานศุลกากรเนื่องจากได้รับยกเว้นใบอนุญาต (Yellow Line)” ผู้นำของเข้าต้องติดต่อเจ้าพนักงานศุลกากรเพื่อตรวจสอบเงื่อนไขการได้รับยกเว้นใบอนุญาตก่อนนำของไปจากอารักขา

คำถามที่พบบ่อย (FAQ) เกี่ยวกับพิธีการศุลกากรนำของเข้าทางบก

- คำถาม : บัญชีสินค้าทางบก หรือ Car Manifest (แบบ ศบ.1) คืออะไร และใครต้องเป็นคนยื่น?

คำตอบ : คือเอกสารรายงานยานพาหนะและรายการสินค้าที่บรรจุมากับรถเมื่อเดินทางมาถึงด่านพรมแดนทางบก โดยผู้รับผิดชอบควบคุมการขนส่งสินค้ามีหน้าที่ต้องส่งข้อมูลนี้ในรูปแบบอิเล็กทรอนิกส์เข้าสู่ระบบคอมพิวเตอร์ของกรมศุลกากร เพื่อขอรับเลขที่รับรายงานยานพาหนะก่อนเข้าสู่ประเทศ - คำถาม : หากผู้นำเข้าไม่มีระบบคอมพิวเตอร์สำหรับส่งข้อมูลใบขนสินค้าเอง จะสามารถทำอย่างไรได้บ้าง?

คำตอบ : สามารถเลือกใช้บริการส่งข้อมูลผ่านช่องทางอื่นได้ครับ เช่น มอบหมายให้ตัวแทนออกของ (Customs Broker) ดำเนินการแทน, ให้เคาน์เตอร์บริการ (Service Counter) ของเอกชนส่งข้อมูลให้ หรือนำเอกสารพร้อมใบนำคีย์ไปยื่นในรูปแบบเอกสาร ณ ด่านศุลกากรที่นำเข้าสินค้า - คำถาม : ระบบ e-Bill Payment ช่วยอำนวยความสะดวกในการชำระภาษีนำเข้าอย่างไร?

คำตอบ : ระบบ e-Bill Payment ช่วยให้ผู้นำเข้าไม่ต้องพกเงินสดไปชำระที่ด่าน โดยสามารถนำเอกสารที่มี QR Code หรือ Bar Code จากระบบศุลกากร ไปสแกนจ่ายผ่าน Internet Banking, ตู้ ATM หรือเคาน์เตอร์รับชำระเงินที่ร่วมรายการ เช่น เคาน์เตอร์เซอร์วิสของ 7-11 และบิ๊กซี ได้ทันที - คำถาม : สถานะใบขนสินค้าแบบ "Yellow Line" แตกต่างจาก Green Line และ Red Line อย่างไร?

คำตอบ : สถานะ Yellow Line คือคำสั่งให้ผู้นำเข้าเข้าพบพนักงานศุลกากรเนื่องจากเป็นสินค้าที่ได้รับยกเว้นใบอนุญาตนำเข้า ผู้นำเข้าจึงต้องนำเอกสารไปให้เจ้าหน้าที่ตรวจสอบเงื่อนไขความถูกต้องก่อน ในขณะที่ Green Line คือผ่านการตรวจทันที และ Red Line คือต้องเปิดตู้ตรวจพัสดุจริงครับ

แหล่งที่มา : กรมศลุกากร

พิธีการนำเข้าทางบก ผู้นำเข้าต้องรายงานยานพาหนะและยื่น Car Manifest พร้อมใบขนสินค้าขาเข้า กศก.99/1 จัดเตรียมเอกสาร Invoice, Packing List และชำระภาษีนำเข้าทางบก ก่อนตรวจปล่อยสินค้าที่ด่านศุลกากรชายแดน

สาระน่ารู้

-

![]() สกัดความเสี่ยงโดนเทหรือสินค้าผิดสเปกยกคอนเทนเนอร์ด้วยโซลูชันขอตัวอย่างสินค้าราคาประหยัดในปี 2026! เจ...

สกัดความเสี่ยงโดนเทหรือสินค้าผิดสเปกยกคอนเทนเนอร์ด้วยโซลูชันขอตัวอย่างสินค้าราคาประหยัดในปี 2026! เจ... -

![]() ปลดล็อกความลับการคุมต้นทุนเครื่องจักรแปรรูปอาหารและสร้างแต้มต่อให้ธุรกิจร้านขนมหวานเติบโตอย่างก้าวกร...

ปลดล็อกความลับการคุมต้นทุนเครื่องจักรแปรรูปอาหารและสร้างแต้มต่อให้ธุรกิจร้านขนมหวานเติบโตอย่างก้าวกร... -

![]() คว้าโอกาสทองในตลาดอีคอมเมิร์ซช่วงปลายปี 2026 ด้วยการตัดหน้าคู่แข่งสต๊อกสินค้าแฟชั่นและอุปกรณ์กันหนาว...

คว้าโอกาสทองในตลาดอีคอมเมิร์ซช่วงปลายปี 2026 ด้วยการตัดหน้าคู่แข่งสต๊อกสินค้าแฟชั่นและอุปกรณ์กันหนาว... -

![]() สร้างยอดขายพ่วงและดันมาร์จิ้นธุรกิจเพ็ทช็อปให้พุ่งกระฉูดรับกระแส Pet Humanization ในปี 2026 ด้วยสินค...

สร้างยอดขายพ่วงและดันมาร์จิ้นธุรกิจเพ็ทช็อปให้พุ่งกระฉูดรับกระแส Pet Humanization ในปี 2026 ด้วยสินค... -

![]() จับกระแส Cat Economy เติบโตแรงในปี 2026! วิเคราะห์เทรนด์สินค้าสัตว์เลี้ยงโดย VIPCARGO88 เจาะลึกกลุ่ม...

จับกระแส Cat Economy เติบโตแรงในปี 2026! วิเคราะห์เทรนด์สินค้าสัตว์เลี้ยงโดย VIPCARGO88 เจาะลึกกลุ่ม... -

![]() วางแผนห่วงโซ่อุปทานกลุ่มสินค้าไอทีขั้นสูงและสกัดความเสี่ยงคดีความระหว่างประเทศจากการนำเข้าแกดเจ็ตควบ...

วางแผนห่วงโซ่อุปทานกลุ่มสินค้าไอทีขั้นสูงและสกัดความเสี่ยงคดีความระหว่างประเทศจากการนำเข้าแกดเจ็ตควบ... -

![]() ลดต้นทุนแฝงและตัดความเสี่ยงสินค้าจมหน้าด่านด้วย 7 คัมภีร์คัดเลือกพาร์ตเนอร์โลจิสติกส์จีนไทยอย่างมืออ...

ลดต้นทุนแฝงและตัดความเสี่ยงสินค้าจมหน้าด่านด้วย 7 คัมภีร์คัดเลือกพาร์ตเนอร์โลจิสติกส์จีนไทยอย่างมืออ... -

![]() ป้องกันความเสี่ยงสินค้าล็อตใหญ่ถูกศุลกากรกักและสั่งทำลายหน้าด่านด้วยการกางกฎหมายเช็กพิกัดสินค้าสุขภา...

ป้องกันความเสี่ยงสินค้าล็อตใหญ่ถูกศุลกากรกักและสั่งทำลายหน้าด่านด้วยการกางกฎหมายเช็กพิกัดสินค้าสุขภา...