พิธีการนำเข้าทางเรือ

พิธีการศุลกากรนำเข้าทางเรือ

Key Takeaways

- ระบบศุลกากรอิเล็กทรอนิกส์ (TCS) : การผ่านพิธีการศุลกากรในปัจจุบันดำเนินงานผ่านระบบอิเล็กทรอนิกส์ทั้งหมด ผู้นำเข้าหรือตัวแทนต้องลงทะเบียนเพื่อบันทึกข้อมูลในระบบคอมพิวเตอร์ก่อน โดยสิทธิ์ปฏิบัติงานมีอายุ 3 ปีนับแต่วันอนุญาต

- เอกสารหลักที่ขาดไม่ได้ : ขนส่งสินค้าทั่วไปต้องใช้ใบขนสินค้าขาเข้า (กศก. 99/1) พร้อมด้วยเอกสารสำคัญ เช่น Invoice, Packing List, Bill of Lading (B/L) และใบอนุญาตสำหรับกรณีที่เป็นสินค้าควบคุม

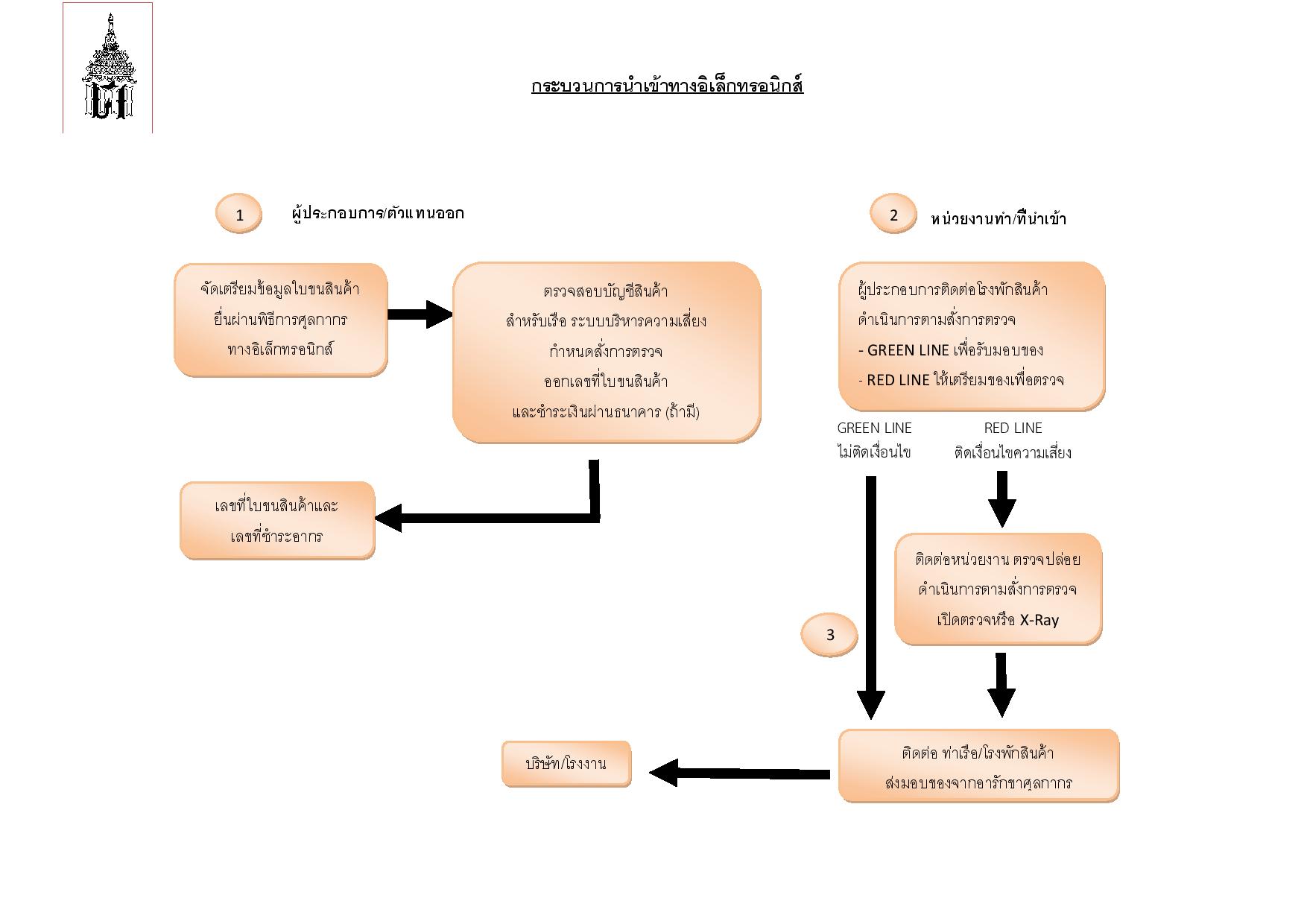

- ระบบคัดกรองความเสี่ยง (Risk Management) : กรมศุลกากรใช้ระบบคอมพิวเตอร์ตรวจสอบและแยกประเภทใบขนสินค้าอัตโนมัติเป็น 2 กลุ่ม คือ Green Line (ยกเว้นการตรวจ สามารถรับของได้ทันที) และ Red Line (เปิดตรวจสินค้าโดยเจ้าหน้าที่)

- ทางเลือกการชำระภาษีและค้ำประกัน : ผู้นำเข้าสามารถเลือกชำระภาษีอากรและวางเงินค้ำประกันผ่านระบบอิเล็กทรอนิกส์ (e-Payment / e-Guarantee) เพื่อความสะดวกรวดเร็วในการตรวจปล่อยสินค้า

- หน้าที่ในการจัดเก็บข้อมูล : หลังจากการตรวจปล่อยสินค้าเสร็จสิ้น ผู้นำเข้าหรือตัวแทนมีหน้าที่ต้องจัดเก็บข้อมูลบัญชีราคาสินค้าในรูปแบบสื่อคอมพิวเตอร์ไว้ไม่น้อยกว่า 6 เดือน เพื่อรองรับการตรวจสอบย้อนหลัง

กรมศุลกากรได้พัฒนานำระบบอิเล็กทรอนิกส์ มาใช้ในการบริการผ่านพิธีการศุลกากรซึ่งปัจจุบันเรียกว่าระบบ TCS ผู้ประสงค์จะดำเนินการผ่านพิธีการศุลกากรทางอิเล็กทรอนิกส์จะต้องทำการลงทะเบียนกับกรมศุลกากร เพื่อบันทึกข้อมูลไว้ในฐานข้อมูลระบบคอมพิวเตอร์ของกรมศุลกากร ซึ่งผู้ที่ลงทะเบียนแล้วสามารถเข้าสู่ระบบการผ่านพิธีการศุลกากรทางคอมพิวเตอร์ของตนเองหรือผ่าน SERVICE COUNTER ของเอกชนหรือที่จุดให้บริการของกรมศุลกากร ณ จุดนำเข้า - ส่งออก

การลงทะเบียนกับกรมศุลกากรต้องเตรียมเอกสารดังต่อไปนี้

พิธีการศุลกากรนำเข้าทางเรือในการนำเข้าสินค้า ผู้นำเข้าจะต้องปฏิบัติตามกฎหมาย ระเบียบ และประกาศที่กรมศุลกากรและหน่วยงานอื่น ๆ ที่เกี่ยวข้องในการนำเข้า อาทิ กระทรวงพาณิชย์สำนักงานคณะกรรมการอาหารและยา กรมปศุสัตว์ ฯลฯ ที่กำหนดไว้ให้ครบถ้วน โดยมีคำแนะนำในการจัดเตรียมเอกสาร เพื่อปฏิบัติตามขั้นตอนพิธีการศุลกากรในการนำเข้าสินค้า ดังนี้

ขั้นตอนการปฏิบัติพิธีการนำเข้าสินค้าทางเรือ

คำถามที่พบบ่อย (FAQ) เกี่ยวกับพิธีการศุลกากรนำเข้าทางเรือ

|

|

แหล่งที่มา : กรมศุลกากร

|

พิธีการศุลกากรนำเข้าทางเรือ ผู้นำเข้าต้องทำใบขนสินค้าขาเข้า กศก.99/1 พร้อมเอกสาร เช่น Invoice, Packing List, Bill of Lading และผ่านขั้นตอนตรวจปล่อยสินค้าขาเข้า ทั้ง LCL และ FCL ที่ท่าเรือแหลมฉบัง

สาระน่ารู้

-

![]() สกัดความเสี่ยงโดนเทหรือสินค้าผิดสเปกยกคอนเทนเนอร์ด้วยโซลูชันขอตัวอย่างสินค้าราคาประหยัดในปี 2026! เจ...

สกัดความเสี่ยงโดนเทหรือสินค้าผิดสเปกยกคอนเทนเนอร์ด้วยโซลูชันขอตัวอย่างสินค้าราคาประหยัดในปี 2026! เจ... -

![]() ปลดล็อกความลับการคุมต้นทุนเครื่องจักรแปรรูปอาหารและสร้างแต้มต่อให้ธุรกิจร้านขนมหวานเติบโตอย่างก้าวกร...

ปลดล็อกความลับการคุมต้นทุนเครื่องจักรแปรรูปอาหารและสร้างแต้มต่อให้ธุรกิจร้านขนมหวานเติบโตอย่างก้าวกร... -

![]() คว้าโอกาสทองในตลาดอีคอมเมิร์ซช่วงปลายปี 2026 ด้วยการตัดหน้าคู่แข่งสต๊อกสินค้าแฟชั่นและอุปกรณ์กันหนาว...

คว้าโอกาสทองในตลาดอีคอมเมิร์ซช่วงปลายปี 2026 ด้วยการตัดหน้าคู่แข่งสต๊อกสินค้าแฟชั่นและอุปกรณ์กันหนาว... -

![]() สร้างยอดขายพ่วงและดันมาร์จิ้นธุรกิจเพ็ทช็อปให้พุ่งกระฉูดรับกระแส Pet Humanization ในปี 2026 ด้วยสินค...

สร้างยอดขายพ่วงและดันมาร์จิ้นธุรกิจเพ็ทช็อปให้พุ่งกระฉูดรับกระแส Pet Humanization ในปี 2026 ด้วยสินค... -

![]() จับกระแส Cat Economy เติบโตแรงในปี 2026! วิเคราะห์เทรนด์สินค้าสัตว์เลี้ยงโดย VIPCARGO88 เจาะลึกกลุ่ม...

จับกระแส Cat Economy เติบโตแรงในปี 2026! วิเคราะห์เทรนด์สินค้าสัตว์เลี้ยงโดย VIPCARGO88 เจาะลึกกลุ่ม... -

![]() วางแผนห่วงโซ่อุปทานกลุ่มสินค้าไอทีขั้นสูงและสกัดความเสี่ยงคดีความระหว่างประเทศจากการนำเข้าแกดเจ็ตควบ...

วางแผนห่วงโซ่อุปทานกลุ่มสินค้าไอทีขั้นสูงและสกัดความเสี่ยงคดีความระหว่างประเทศจากการนำเข้าแกดเจ็ตควบ... -

![]() ลดต้นทุนแฝงและตัดความเสี่ยงสินค้าจมหน้าด่านด้วย 7 คัมภีร์คัดเลือกพาร์ตเนอร์โลจิสติกส์จีนไทยอย่างมืออ...

ลดต้นทุนแฝงและตัดความเสี่ยงสินค้าจมหน้าด่านด้วย 7 คัมภีร์คัดเลือกพาร์ตเนอร์โลจิสติกส์จีนไทยอย่างมืออ... -

![]() ป้องกันความเสี่ยงสินค้าล็อตใหญ่ถูกศุลกากรกักและสั่งทำลายหน้าด่านด้วยการกางกฎหมายเช็กพิกัดสินค้าสุขภา...

ป้องกันความเสี่ยงสินค้าล็อตใหญ่ถูกศุลกากรกักและสั่งทำลายหน้าด่านด้วยการกางกฎหมายเช็กพิกัดสินค้าสุขภา...